2023年投資メモ

■ 各年の投資リターン

2015年: 始めた年でよくわからなかったので記録なし

2016年: +30%台前半

2017年: +XXX%

2018年: 約 -40%

2019年: (年初に50万円増資して) +36.2%

2020年: (年間で150万円ほど増資して) +13.9% と 株主優待

2021年: (年間で150万円ほど増資して) -5.9% と 株主優待

2022年: (年間で200万円ほど減資して) +6.4% と +35.8万円 と 株主優待

2023年

・自分口座: +678,768円 (確定損益のみ)

・家族口座: +669,540円 (確定損益のみ)

・自分口座の年間入金は約25万円

・家族口座の年間入金は450万円

(パーセンテージ計算じゃなくなったのは

自分の分と、家族口座の分を、修整ディーツ法で計算するのが面倒になったから笑)

去年は相場が良かったので、ほぼほぼ適当に放置だったが割りと増えた

今年は新NISA始まるから、もうちょい頑張りたい

新NISA、売買しても枠が翌年には復活することを知り、年間240万円以下の売却なら来年には枠が完全復活する。という性質を最大限利用するために、両建て制度が変わってからのSBIの両建てのやり方を確認した。

2022年投資リターン

プライベート忙しいので最低限のメモ

■ 持株会関連

持株会は分母が複雑すぎて、計算できないため絶対額を計算

持ち株奨励 + 持ち株取引損益 (+35.8万円)

■ 個人投資、家族投資関連のコメント

%計算の分母は、個人投資額+家族投資額で統一。

去年は年明けから米国利上げにより、株式市場へのお金が全体的に抜けそうだったため、CP高めていた。

あと、車買って現金が減ったのもあり、リスクオフにした。

大体CPは20-50%ぐらいだったので、結構リスクオフ

そのため、プラスにもマイナスにも増減が少なめ。

■ 個人投資、家族投資リターン

配当利益 (+2.1%)

売買損益 (+3.7%)

含み益の増減 (-0.91%)

家族口座のトータル損益 (+1.2%)

自分 + 家族 優待トータル利益 (+0.33%)

■ まとめ

トータル投資リターン (+6.4%)

持株会投資リターン (+35.8万円)

去年はとても無難な取引だけやったという感じ

次に暴落起こったときに、大きめに投資する予定なため

しばらくは、CP50%ぐらいの時期が続きそう。

■ 各年の投資リターン

2015年: 始めた年でよくわからなかったので記録なし

2016年: +30%台前半

2017年: +XXX%

2018年: 約 -40%

2019年: (年初に50万円増資して) +36.2%

2020年: (年間で150万円ほど増資して) +13.9% と 株主優待

2021年: (年間で150万円ほど増資して) -5.9% と 株主優待

2022年: (年間で200万円ほど減資して) +6.4% と +35.8万円 と 株主優待

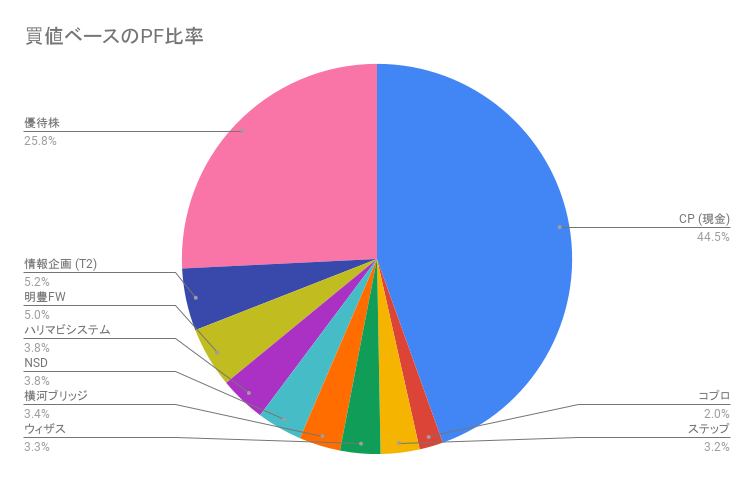

■ 現在PF

家族口座で倍プッシュ買いしたからか、優待株が多めやね

2021年の投資メモ

忙しくてブログを更新するのが億劫になっているが、2021年の投資リターンを書いておかないと

後で一生忘れるので、メモ程度に残しておく

配当込み (優待抜き)、修正ディーツ法で、 -5.93% !!! 久しぶりのマイナス

(含み益は、80%に割り引いて計算している。)

とにかく含み益がかなり減った!

あと、過去記事から始めたときからの各年パフォーマンスを引っ張ってきた。

これらと合わせて

2015年: 始めた年でよくわからなかったので記録なし

2016年: +30%台前半

2017年: +XXX%

2018年: 約 -40%

2019年: (年初に50万円増資して) +36.2%

2020年: (年間で150万円ほど増資して) +13.9% と 株主優待

2021年: (年間で150万円ほど増資して) -5.9% と 株主優待

優待株を意識して買い始めたのが、2019年の後半ぐらいからだったので、

それ以前のパフォーマンスに株主優待は書いていない。

2020年 (コロナショック)の夏以降、一日も含み損が発生した事がないのだが、結構利益が乗ってるところを売ったりしたので、

今年は含み損になる可能性が出てきている ⇒ ということでキャッシュを厚めに残している。

生活リズム的に、株にさける時間が昔に比べて減ったので、今年は、ポートフォリオの一部に海外ETFなどを組み込んでいく予定。

(割と仕事が楽しいのよねw)

1年たっても、なお高水準なバフェット指数w

(引用元: NYダウ(ダウ工業株30種平均):バフェット指数(アメリカ版) | 投資の森)

2021年5月ポートフォリオ

今週の更新〜。

毎月恒例になってしまったが、今月のPF整理結果を客観的に見るために、現時点でのPFを開示。

来月は、ボーナス&3月の権利配当わんさか!また大量に株が買えるぜ!

少し前まで相場が軟調だったのでせかせかと株を買い漁っていた。

日経平均27,500-28,000あたりを抜けたら、フルポジやレバレッジかけて買い増しする予定だったが、そこで反発したので、CPは温存した。

CP20%近く使って買い増したw

今月もポートフォリオを見直してアセットアロケーションを考察する時間を設ける。

5月ポートフォリオ

PF構成

2月前のポートフォリオは以下。

3月PFとの変更点

先月との大きな変化点は、かなり色々とある。

・リスクモンスターのポジを若干縮小。

株式分割したおかげでちょっとずつ売りやすくなったw

・情報企画を買い増し

特に悪ニュースもなく下がっており、買いたい値段まで来たのでナンピンした。

・遠州トラックを新規購入

前々から物流系でどこか買おうと思っており、割安だったので購入した。

ちょっと買いすぎた感は否めないw

・クイックを準主力まで買い増し

看護の人材業。優待株としてホールドしていたが、看護士の離職が多い ⇒ 社会問題化 ⇒ 何かしら対策が打たれる ⇒ 復職する

数年以内にこのムーブが発生する事を予想し、業績が良くなる & テーマ株として取り上げられると考えたため。

恐らく今、看護士やめてる人って既婚女性だと思われる(独身女性がそんな簡単に仕事やめれん)

コロナで夫の収入が下がれば、どうせ嫁も看護士に復職するさ。

ていうか別にコロナなくても、看護士不足してるしw (特に地方)

・コプロを再び新規購入 & 買い増し

建築職人の高齢化がひどすぎるらしいので、今後需要が増えると考えた。

同一労働同一賃金が絡んでくるので判断が難しいが、社長が元テクノプロの建築人材の出身ということもあり、経営手腕を信じる。

昔持ってて、コロナの初動の時、撤退したが再びIN。

・明豊ファシリティを買い増し

最近、勢いに乗ってしまって買い増ししづらくなった。

リスクモンスターのチャートと同じ未来になりそうw

・ショーボンドを新規購入

自分の投資手法とは少しずれるが、大型優良枠として購入。

高度経済成長期のインフラ修繕の需要が高まってくるのは明確であり、業績も右肩上がりが予想できるため購入。

こんな事は、全人類周知であり時価総額も大きく有名な会社なので優位性は薄いと判断し、組み入れ比率は低め。

・全国保証を新規購入

ショーボンドと同じ枠で大型優良枠として購入。

この会社、売上、利益の計算方法が特殊で、明らかに今後の決算で常に増益を果たせることが予測できるため、増配余力が続くと考え購入。

・優待株を色々と購入した

彼女口座で自分が持っている分の複製を行った。

それなりな金額買ったので、今年は結構優待たくさん来ると思う。

今後の目指すべきスタイル

コロナ収束が見えてきたので、不景気論が漂っているが、自分は景気で投資判断を下しているのではなく、業績業績、配当政策から投資判断を下しているので、

大きく買い増しするのは、最近みたく全体相場が下がった時のみというスタイルは継続。

夏に向けてもう一段下がる可能性はあるが、1日も途絶えず1年以上含み益 & 年間リターンもプラス、が続いているので次の目標である2年連続含み益 & 年間リターンプラスを目指していきたい。

*含み益を出すだけなら、損出しやりまくればできるので、年間リターンもプラスの条件も満たしている事を目指す。

まとめ

セルインメイどころかバイインメイしちゃったので、これから相場下がると思いますw

また入金でキャッシュを貯めなおそうw

2021年3月ポートフォリオ

今週の更新〜。

毎月恒例になってしまったが、今月のPF整理結果を客観的に見るために、現時点でのPFを開示。

今月もポートフォリオを見直してアセットアロケーションを考察する時間を設ける。

思ったより良い習慣になってるので、毎月続けていきたい。

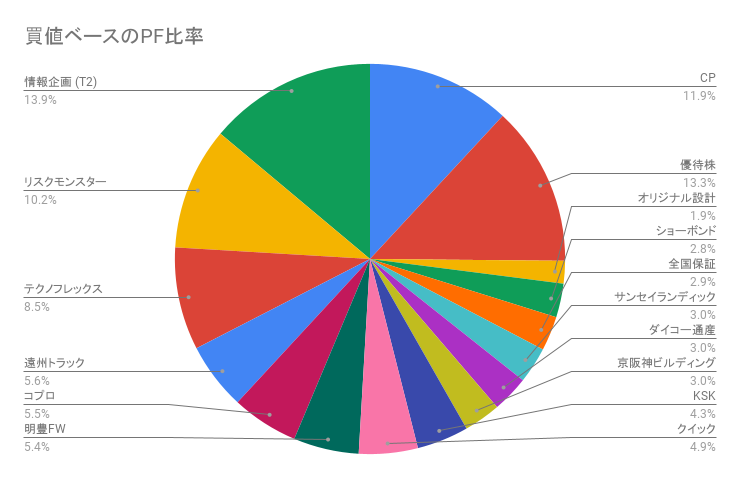

3月ポートフォリオ

PF構成

先月のポートフォリオは以下。

2月PFとの変更点

先月との大きな変化点は

・リスクモンスターのモメンタム分で購入したポジションを全部利確。

これは、リスクモンスターの勢いがなくなったため、(1:2株式分割前株価)2000円弱で10%程買い増しした分を全部利確した。

残ってる分は、ファンダで割安だと判断した(分割前)1200円台のポジションはガチホ継続。

・ダイコー通産を新規購入。

光通信銘柄。

・優待株を買い増しした。

今後の目指すべきスタイル

去年は、2,3,4月がコロナショックで暴落→反動で5月ぐらいから回復基調&金融緩和で金融(バブル)相場だった。

今年は去年のコロナショックのように、特に変わったイベントがなかったので、セオリー相場(業績相場)になると予想。(個人的には、2年前のような夏に下がる相場になるのではないか?と予想している。適当だけどw)

なので、セルインメイを期待してCPを厚め(25-35%程)にしている。簿価評価だと上の円グラフのように34%のCPだけど、時価評価だとリスクモンスターが倍以上ポジションあるので、CP25%程のイメージなので、自分が思ってるほど現金は残っていない。

ただ、今年は200万円入金予定なので、CP比率が増えすぎないように簿価評価でもCPが35%を超えないようには買い増しをしていく予定。

まとめ

今週は、3月の配当落ちで株価が大きく動くと思うので、久しぶりに平日にも株価をウォッチしていこうと思う。

3月4月に株へのマインドシェアが寄りがちで、結局買っちゃった後にセルインメイ食らう流れが多いw これには気を付けておきたいw

捕らぬ狸のなんとやら 配当金推移の予測

久しぶりに、投資ブロガーが出しがちな、配当推移の予測とかいうグラフを出してみる。

ちなみに、金銭面から考える人生プラン的なものも同時に考えてみる。

途中、株やってないとわかりにくいような、ややこしい話も入っている。

*初回更新後、予想年収を予想手取り額に編集

自分の株式投資におけるKPI

約2年前から、自分はバリュー株投資に注力してきたわけだが、

人によってKPI (Key Performance Indicator) 日本語訳: 重要業績評価指標が違うと思われる。

人によって、株式投資のKPIは、ルックスルー利益であったり、

ルックスルー資産であったり、年間受取配当額であったりする。

ルックスルー利益は、株式投資の1年間リターンの期待値だと個人的には思っています。(この辺は、株式投資界隈の中でも宗教派閥があるので、あくまで個人的な意見として。)

自分のKPIは、10年後の年間ルックスルー利益と、10年後の年間受取配当額をKPIとしているので、

収益バリュー株(PERが低いとルックスルー利益が高い)や、高配当銘柄(自分の場合は、10年後に高配当になっていそうな銘柄を探しているので、現時点では配当利回りが2-3%だが、毎年7%以上のペースで、増配しているような銘柄も、10年後には、2倍の配当がもらえる。自分の中での高配当株は、このような増配株を高配当銘柄と扱っている。)

ところで期待値は、ルックスルー利益なのだが、これはあくまでリターンの期待値なので、相場の環境によって、期待値が当たるか外れるかは大きく変わってくる。

ということで、ルックスルー利益をあてにして人生プランを考えるのは、少し不確実性が高いように感じた。

一方、年間受取配当額は、確実性の高いリターンなので、将来の予測がルックスルー利益から考えるとやりやすいように感じる。

(ちなみに、年間受取配当額 = 年間ルックスルー利益 × PF全体の配当性向(%))

というわけで、現時点から10年後には、配当金がいくらになっていそうかを皮算用することにした。

今のところ、以下をKPIとして目指している。

中期KPIが、1カ月当たり配当金が5万円 (=年間配当60万円)

長期KPIが、1カ月当たり配当金が10万円(=年間配当120万円)

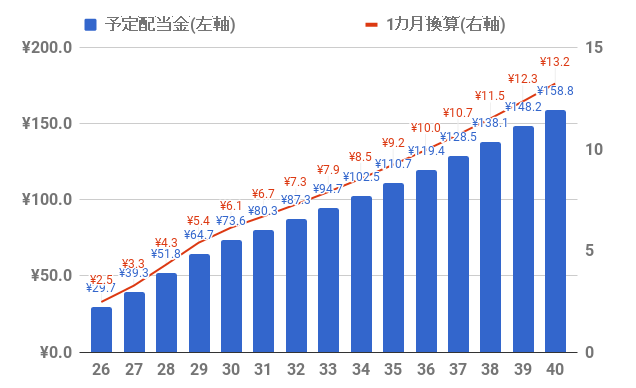

今後10年間の年間受取配当予測

計算の前提条件

1年目の数字は、今年受け取ることを予定してる年間配当の数字を使う。29.7万円(税引き後)

保有株の年間配当成長率: 3% (保有株が毎年3%の増配する予想で計算。実際は7%ぐらいを予想している。これは結構保守的に見積もった。あと、配当利回りの成長率の計算の部分がちょっと計算式ややこしくて、簡易的にどんぶり勘定しているので、あえて低めに割り引いて設定。)

株のキャピタルゲインは、±0で計算している。 つまり、株価による期待値は0として計算している。(これも、過去の成績から考えると保守的に見積もっている。)

毎年200万円入金するとする。また、DINKs時代が3年間あるとして、その年は、嫁を説得して300万円入金するとするw

最初の3年間の計算がおかしい事になっているけど、それは無視で、突っ込まないこと。(自分に特有の条件を当てはめて特殊計算をしている。設計者秘密的な 笑)

いざ計算!!!

個人的は、この表が結構見慣れてる。

わかりにくいから、グラフ化したものも後で表示している。

予想年間受取配当金 1カ月当たりの配当金

(左軸、右軸単位: 万円 下軸単位: 年齢)

グラフ化すると、イメージがつかみやすいですな。

うちの会社は、30代前半ぐらいまでは、大体の月収が年齢万円。

30代後半ぐらいから、昇給のペースが落ちてくるらしく

自分の予想では、35+(年齢-35)×0.50[万円]ぐらいだと思われる。

27歳の時点で、残業なしで(配当収入+月収)30万円

33歳の時点で、残業なしで(配当収入+月収)40万円

39歳の時点で、残業なしで(配当収入+月収)50万円ぐらいだと予想できる。

*この計算、給料は、税引き前の「額面」で、配当は税引き後の「手取り」で計算してるので、額面ベースだともう少し高いかも。

残業、ボーナス込みの年間手取りに換算すると大体

年収と手取りの変換は、https://www.sakai-zeimu.jp/blog/archives/7051の数字を使用。

27歳の時点で、手取り 410-455万円

33歳の時点で、手取り 550-600万円

39歳の時点で、手取り 630-680万円

ぐらいになってそうかなぁ。と予想。

やっぱり、手取りで見ると少なく感じるw

ただ、ここに表示されてるのは、給料の手取りと配当の分だけで、株主優待の分を考慮していない。

優待合わせると、各年配当に+10-20%分額が増加する見込みがあるので、合わせると数十万ぐらいはプラスになると思われる。

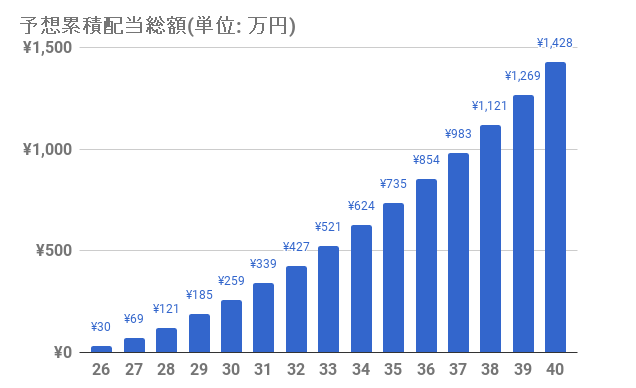

予想累積配当総額

先ほどまでは、各年毎に貰える金額をシミュレーションしたが、今度はそれを積み上げたグラフを表示する。

37-38歳の時点で、受取配当金の総額が1,000万円を超えているので、

配当金の分だけ丸々貯金するとしたら、いつの間にか1,000万円貯金できていることになるなぁ。(まぁ株やってる人はみんな、貯金じゃなくて使うか、再投資すると思うけどw)

ちなみに、投資額は40歳の時点で、約5,498万円、もらった配当1,428万円を全部再投資したら、約7,000万円とシミュレーション出来た。

これで保守的な計算とか、やっぱり株式投資って頭おかしいなw

資産額の長期KPIは、5,000万円に設定しているので、

配当金の半額を再投資する感じでいけば、株のキャピタルゲインが0でも、40歳までには、長期KPIを達成できると思われる。

所感

10年後の数字を見てみると、

2031年、36歳

予想 年間受取配当金: 119.4万円 (税引き後)

予想 1カ月当たり配当金: 10万円 (税引き後)

予想 累積受取配当金総額: 854万円 (税引き後)

予想 月収: 45万円 予想年収: 750-820万円

資産 5,000万円ほど (株価の値動きが±0だとして)

悪くない数字だと思う。

2021年2月ポートフォリオ

今週の更新〜。

毎月恒例になってしまったが、今月のPF整理結果を客観的に見るために、現時点でのPFを開示。

今月もポートフォリオを見直してアセットアロケーションを考察する時間を設ける。

思ったより良い習慣になってるので、毎月続けていきたい。

2月ポートフォリオ

PF構成

優待株は、銘柄数が増えてきて、管理が面倒くさいので、優待株とひとくくりにし、主力銘柄とは、別の方法で管理することにした。

先月のポートフォリオは以下。

1月PFとの変更点

先月との大きな変化点は

約1年前から主力として戦ってきて、これに関しては、カタリストが消滅し、業績、配当状況ともに自分の保有条件から外れてしまったので、PFから除去。

・オリックスを半分利確

オリックス、完全にボックス相場なので半分売却して、また1500円を割ってきたら買い増ししたいと思う。

残りの半分は、優待用で長期保有。

・クイックを新規購入

看護系の人材業なのだが、コロナが落ち着いてきたら看護士の人材流動が上がることを見込んで、新規購入。今年は、病院業界が不況であったり、コロナで転職がしづらい。

といったような原因で下がっているが、医療業界は、割と早々にワクチンが普及し始めているので、今の職場に不満を持った看護士が上げてくれると予想。

・明豊ファシリティワークスを新規購入

チャートの形と、株価の上げ方が自分好み。さらに、業績、配当状況が自分の保有条件に合致したので、5.0%分だけ購入した。

今後の目指すべきスタイル

前々からずっと言っているが、基本的には増配銘柄を購入していく予定。

今は、株価を見て買うかどうかの判断が非常に難しいので、長期で保有する予定のものは、企業の実力を見て、買うかどうかを判定する感じにしている。

最悪株価が下がっても、業績、配当がよければ長期間ガチホ出来るメンタルが作りやすく、適正株価まで戻れば、保有期間分の業績成長と同じだけの株価の伸びが期待できるため。(PERが保有時と、売却時で同じであれば。)

まとめ

相場がそれなりに良い状態がずっと続いているので、そろそろCPを維持するメンタルに限界がきそう笑

下落時のために現金をガチホするのも投資能力の一つだが、買おうと思っている会社の今の株価が人生で一番安い可能性もあるので、いつ買うかの判断が本当に難しい。

リスクモンスター 適時開示のフルコースw

今日は、PF最主力のリスクモンスターの3Q決算だった。

昨今、コロナ禍で企業の倒産確率は上がり、当然与信管理の需要は増えるだろう。と、約1年前に信用買いまでして主力急に買い増しした。

ただ、最近株価が上げすぎているので、保有分と同じだけ信用取引で空売り入れて決算を跨がないことにした。(信用売りとか数年ぶりに使ったw)

今まで、ソニーとか、ユニゾHDとか、早めに利益確定してしまって後悔した銘柄が多いので、今回のようにどっちかに大きく転びそう(なんなら決算後下がりそう)な時は、

今後は持っている分と同数株を信用売りの両建てにし、どっちに転んでも±0になるようにして、ガチホしていこうと思う。

リスクモンスターは、時価総額200億ぐらいに到達するまでは売らない予定なので、まだまだ売る予定はない。

まだ明日の株価がわからないので、両建てが正解かはわからないが、決算報告だけなら両建て正解だったと思われる。

ただ、フルコース開示来たせいでワンチャン上げる可能性も無きにしも非ずなので、ちょっとわからなくなってきたw (まぁ、出尽くしで下げると思うけどねw)

2Qの決算に関してはほんとにすさまじかった。前年比+63%はさすがにイカれてる笑

今期の決算短信

今日出たリスクモンスターの適時開示のダイジェストは、

・4月から1:2に株式分割

・(分割後)300株の優待新設 : また彼女口座で買い増すか

・前期比+30% (1-3Qの数字なので、3Q自体の増益率は+5.7%で超絶いつも通り決算w)

・今回の目玉はコレ!!! DPS(一株当たり配当額)前年度20→今年度28!!!

1.4倍増配キタワァァァァァ!!!!!

まぁ、元々23円予想だったっけ? そこから見たら1.2倍だけどw

自分みたいな増配投資家からしたら、これはたまらん案件ですわ

(額で比較したらテクノフレックスの配当より少ないけどw)

と言っても、ほんとは1400円ぐらい(分割前の値段)で自分口座と彼女口座を使って、1000株ずつ買うつもりだったんだが、資金繰りが間に合わず自分の方でしか買えてないので、不完全燃焼感は否めない。

最近、少しずつ株熱が復活してきているので、また今年全力ポジする銘柄を探していこうと思う。

--------------------------------------------

2/10追記

リスクモンスターの株価は結局上だった笑

なんであの無難決算で10%も上げるのか意味不明だが、両建ての売りポジは解消。

いらんことしたせいで、5日で10数万円とんじまったぜw

ただ、決算開示だけだったら空売り正解だったと思うんだがなぁ。

やっぱり5年続けてても株わからんわw 地合いもあるだろうなぁ。

去年の同時期もリスクモンスター持ってたが、去年見た決算と何が違うのかいまいちわからん

去年は、めっちゃ下げた記憶があるんだが。。。(あれは去年度の4Q決算だったかな?)

空売りの平均価格が2900円だったからまだ耐えたw (まぁ、損失と同じ額含み益は増えてるけど)

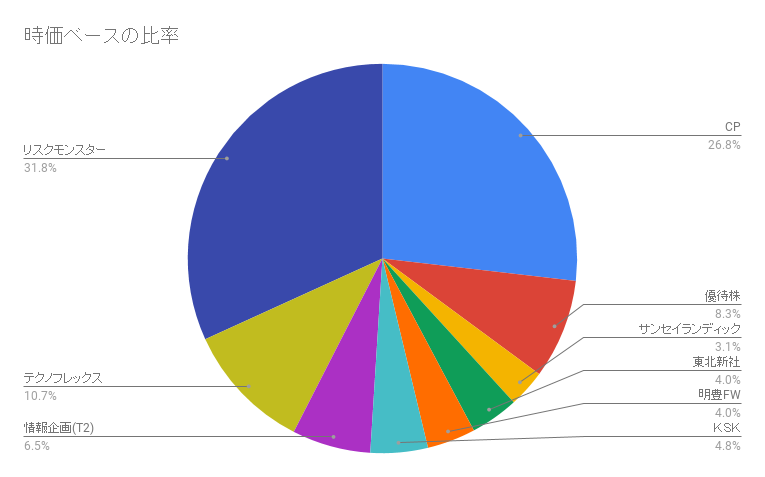

あと、久しぶりにネットの調子よくて時価PFが見れたのでメモ。

含み益乗ってるから実質的にCPが少なく見えるんよなぁ。CP26.8%は割と理想水準

平常時は、CP20-30%をうろうろしたい。

久しぶりにバフェット指数を見てバブルを確信した件

今日は、久しぶりに朝から株のウィンドウショッピング中

持ち株の決算スケジュールと今後の方針を再確認。そして、最近CPが多いことが悩み。

ということで、米株でもあさってみるか~。と考えてみた。

米株をやる前に、マクロ的なものを調べたく、久しぶりに為替の勉強を始めようと思い調査してみた。

さらに、米株が今どれほどの水準なのかを調べるため、バフェット指数を見てみたら、危険な香りがしてきた笑

以下、投資の森から引っ張ってきた画像(直近2年の横軸がやたら長くて見づらいww)

バフェット指数192.97!!!!!見たことない数字なんだがwww

最近、米株が素晴らしいみたいな話を巷でよく聞くので、なるほどそれなら俺もCP余ってるし参入してやろうと思ったら、これですわ

そりゃこんな水準だったら、米株やってて損するほうが難しいだろwww

このグラフ過去50年ぐらいの数字が全部入っているので、歴史的に見ても過去のバブル時代よりさらにバブってることがわかる。ITバブルの時よりすごくないかw?

ただ、興味深いのは、ちょうど自分が生まれるぐらいの1990年代後半までは暴落水準にあったのが結構意外だった。

あとは、ここ10年(主にリーマンショックが終わってから)の期待度がすごいなぁ。と感じた。

こういったマクロ的な指標は、いい企業と悪い企業が混ざるので、一概に米株なら何買っても儲かるというわけではない。しかし、リーマンショックで悪い企業(効率的に稼げない企業)は淘汰されたであろうため、ここ10年の米株マクロ的な視点で見た投資期待度が高いのだろうなぁ。と感じた。

これは、米株だけでなく、日本株に関してもある程度同じことが言えると思う。

あとは、GAFAMなどのテック企業の躍進が大きいだろうなぁ。

実際、S&P500の投資リターンは、日本の代表的なインデックスである日経225(日経平均株価)、TOPIXと比べてとても良いことで有名だが、(最近ブログやyoutubeで買い煽ってるのをよく見かけるw)

GAFAMだったかな?などのメガtech企業を抜いたS&P495のリターンは、日本株のインデックスとそれほどリターンは変わらないというデータを見たことがある。

つまり、いい企業だけを見抜ける目利き力があれば日本株だろうと米株だろうと稼げるんだよなぁ。

という意味で、今後もアメリカから素晴らしい企業が出てくることが保証されているのであれば米のインデックスを買うことで間違いはしないだろう。

ただ、今このマクロ指標を見て、足踏みしてしまったことは、記録として残しておこうと思う。

この判断が正しいかどうかはわからないけど、5年後ぐらいには、何社か米株持ってると思います笑

2021年1月ポートフォリオ & 2020年パフォーマンス

今週の更新〜。

毎月恒例になってしまったが、今月のPF整理結果を客観的に見るために、現時点でのPFを開示。

今月もポートフォリオを見直してアセットアロケーションを考察する時間を設ける。

思ったより良い習慣になってるので、毎月続けていきたい。

2020年パフォーマンス

元本の計算方法は、修正ディーツ法で計算した。

結局、去年のパフォーマンスは、約+13.9% と 株主優待だった。

*去年最初の含み益額を記録しておらず、自分の記憶で計算しているので、上の数字は、約と書いてある。

*自分のパフォーマンスは、全銘柄の含み益、含み損を計算に加味してある。

*配当も税引きで、リターン計算に加味してある。

*含み益の計算は、含み益額に0.8倍をかけた数字で計算してある。(利益の税引きを考慮。)

ちなみに、自分が株を始めてからのパフォーマンスは、

2015年: 始めた年でよくわからなかったので記録なし

2016年: +30%台前半

2017年: +XXX%

2018年: 約 -40%

2019年: (年初に50万円増資して) +36.2%

今までのボラが大きすぎたな笑

また、自己紹介記事の更新をしておかなければ!!!

あの記事、振り返りのために、自分が一番見てる気がするw

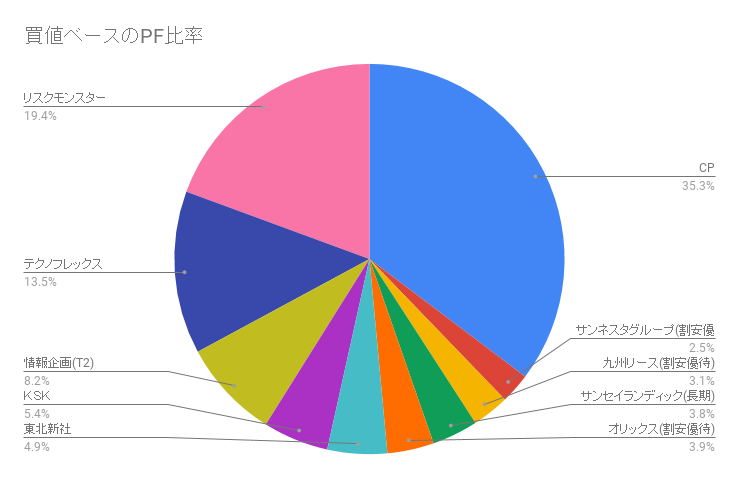

1月ポートフォリオ

PF構成

今月は、初の株価基本情報も記録として残す。

PERは四季報の来季純利益予想の値を使って、計算しているので、過信は禁物。

YoC: Yield of Costの略で、投資元本当たりの年間配当によって得られる利回り

計算方法は、(年間受領配当額) / (投資元本) × 100%。YoCは配当利回りと若干違う。

先月のポートフォリオは以下。

まぁ、特に先月と変わっていない。。。

若干、テクノフレックスを買い増ししたのと、東北新社のウエイトを下げたことぐらい。

CPは、30.1%→35.3%と微増。小型株メインの自分のPFは、現在の相場環境が悪くなると

かなり痛手を食らうことが容易に予想できるので、いざという時のためにCPを厚めに保持。

まぁぼちぼちコロナ収束の兆しが見え始めえたし、金融緩和パーリィもそろそろかなぁ。(というか暴落はよ。と思いながら待機中。)

今後の目論見

最近、四季報も読んでないので、そろそろ読もうかなぁ。

実は、最近円高が続いていることと、バイデン政権になって米株下がるかなぁ。

と期待しており、米株にも興味あり。CPが厚いので、なんでも買える笑

今後の目指すべきスタイル

去年は、10年後のYoCを高めるように 投資を行っていたが、今年も同じように投資を行っていく予定。

今のところの目標は、投資元本: 2000-3000万円ほどで、YoC: 7-10%、

時価評価額: 4000-6000万円、年間配当が税引き: 100-250万円程度を目標にしている。

このようなPFを目指すなら、含み益が出ている銘柄を売らないというアホな戦略をとらねばならないが、文字通り、アホールドし続ける予定。

最近のぼやき

最近、高配当株と優待株があまり魅力的に感じなくなってきた。

自分の中で時代は、まったり成長株。(=小型×バリュー×連続増配株)

2020年 12月前半ポートフォリオ

更新〜。

今月のPF整理結果を客観的に見るために、現時点でのPFを開示。

以前更新したばかりだが、結構PF内の整理を行ったので現時点での考えをまとめるために珍しく短期更新。

今月もポートフォリオを見直してアセットアロケーションを考察する時間を設ける。

思ったより良い習慣になってるので、毎月続けていきたい。

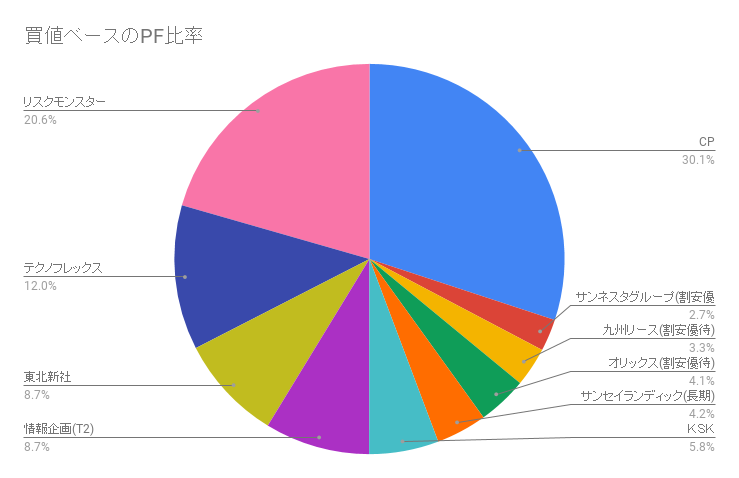

2020年 12月前半ポートフォリオ

PF構成

以前のポートフォリオは以下。

前回、年初来パフォーマンスを計算したが、今月になってリスクモンスターの好決算により一部利確。

年初来パフォーマンスが恐らくであるが、+15%ぐらいになっている気がする。

また昨日の値下がりで買い増しして、結局元の株数に戻った 笑

先月PFとの変更点

先月との大きな変化点としては、まずCPを10%程ポジションに変えて少しアクセル踏んだ感じ。

・コロナショックの時に、1,100円台NISA口座で買っていたリスクモンスターの長期ポジションを一部2,200円台で利確し、1,900円台で買いなおししたので、購入単価が上昇。

何がしたかったのかというと、1,100円台で購入したポジションは底が近いだろう。と自信があったため、NISAでの購入→利益確定→損益換算のできる特定口座に切り替えがしたかった。

NISA口座の使いどころってIPO当選以外やと難しいんよなぁ。

・難平で買値を下げた三菱地所を全部利確。

・利益確定額が大きく今年の税金を極力減らすため、アメイズを全部損切り。

同様の理由で、サンセイランディックも少額だが損出しした。(損切りではなく損出し)

・KSKを新規購入。

光通信銘柄。

・ずっと買いたかった情報企画を新規購入。

株価自体は、そこそこ高い値段で購入したが、長期枠なので下がれば難平予定。

・東北新社を若干買い増し。

今は相場がいいので、何やっても儲かってしまう。全銘柄含み益 笑

CPをある程度維持しつつ、しばらくは放置予定。

今回の買い増し理由は、CPが40%を超えてリスク取ってなさすぎるように感じたので、買い増した。

まだ若いし、資産もそこまで多くないので、なんならCP0%でもそこまでハイリスクとは思わんが笑

今後の目論見

今後も、資産バリュー株、収益バリュー株、入金を続けていく。

今は、利益確定分と入金分で買い増し方針。基本は待つ投資の姿勢で。

資産が1k万円台になったら、1銘柄当たり5-20%ぐらいの保有になるように分散投資を行いたいので、50-200万円単位で投資できるような5-20社ぐらいはしっかりとウォッチしておきたい。

去年から、金融緩和で(カンフル剤)打って最後に花火上げてそこからリセッションかなぁ。と言っていてコロナで花火すら上がらんかったか。と一瞬思ったが、何とか花火を上げることはできたので、あとは早く下げろ!!!

ボーナス思ったより入ったけど、とりあえず証券口座に入金ではなく、普通に現物でお金を使う予定。

まとめ

半年ぐらい放置しっぱなしだったので、年末に向けてPFの大掃除w

仕事とゲームで忙しかったが、仕事の方は自分の担当個所は一区切りついた。

ゲームも最近は、あまりガッツリやっていないので、株にも時間を割けるようになった。最近新規上場した会社でいいところがないか探そうかなぁ。

三菱地所を捌いたので、オリックス以外は、全部小型株というかなりとがったPFを作り上げることが出来てなんか嬉しい笑

歴史的に不景気の株高はバブル→リセッションの流れが多いそうなので、CPはある程度保持しておきながら年に2度ほど来る急落を待ち望む。

2020年 11月ポートフォリオ

2か月ぶりの更新〜。

毎月恒例になってしまったが、今月のPF整理結果を客観的に見るために、現時点でのPFを開示。

2週前ぐらいまで、ガチでやってるゲームにずっとインしっぱなしの寝不足状態が続いていたが

今週ぐらいから割と元気になってきた事と、放置しっぱなしなのもアレなので更新。

とは言っても以前更新してからほとんどかわってないんよな笑

今月もポートフォリオを見直してアセットアロケーションを考察する時間を設ける。

思ったより良い習慣になってるので、毎月続けていきたい。

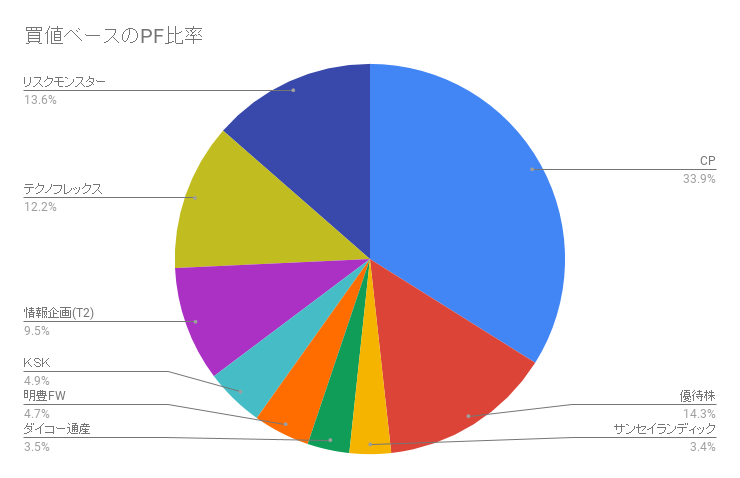

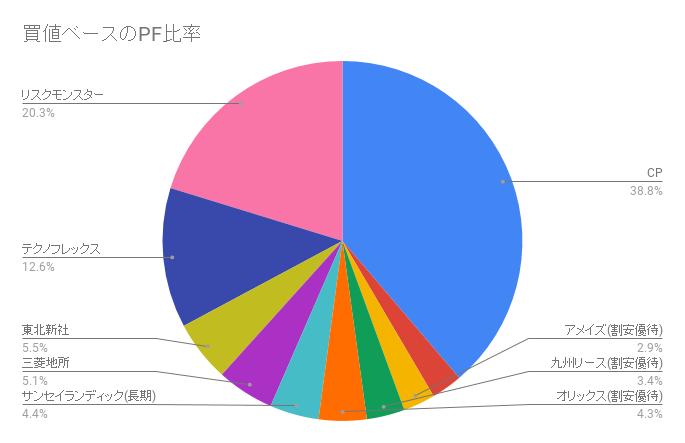

2020年 11月ポートフォリオ

PF構成

なんか、リスクモンスターが自分の体感より異常に少ないなと思ったら

最近ずっと買値ベースの方のグラフで更新していた。

リスクモンスター、主力かつ一番利益率が良いので、時価評価にするとグラフがもっと偏ったグラフになるはず

(時価評価のグラフ、スクレイピングで株価拾ってきてるからネットワークの調子悪いとちゃんと表示できないんだよなぁw)

2月前のポートフォリオは以下。

相場自体は非常に良いので、CPの10%程だけ使って

大型株でちょくちょくスイングトレードしたり、PFの一部を利確したり。

ただ、長期枠でテクノフレックスを購入したので、CP自体は、以前から+3.8%とそこまで大きな変化はない。

特にこれといった買い場も来ずウィンドウショッピングの日々が続く...。

何も買わずとも入金があるので、しばらくCPは増加傾向になっていくと思われ...。

先月PFとの変更点

先月との大きな変化点は

・クレスコを全部利確。

・難平で買値を下げた三菱地所を半分利確。

・テクノフレックスを大人買い

決算が悪かったのだが、長期(1年以上持つ場合)で見た時に

いい銘柄は、決算が悪い時に買うとリターンがよい傾向にあった(ソニー、マクド然り)ため準主力までかなり買い増し。

たまたま出社前に、PTSで株価見ると1000円近くで1900株も売りがあったため

ここぞとばかりに買いをぶつけたら一人で買いまくることができた 笑笑

今後の目論見

今後も、資産バリュー株、収益バリュー株、入金を続けていく。

今は、利益確定分と入金分で買い増し方針。基本は待機の姿勢で。

今から焦ってポジション持たずとも、今持っている分を捌いていけばよいので、しばらくはバブル相場を眺める予定。

ちょっと早いけど今年のパフォーマンスを計算してみた

年初来のパフォーマンスを確認してみたら +7.47% (修正ディーツ法で計算)だった。 (+優待)

攻めに関して今年は、リテールパートナーズが +100%以上に大きくあてた銘柄としてあったものの

PFの10%にも満たない保有だったので、PF全体への影響度はさほど大きくなかった。

ベガも引っ張れば購入時の700%ぐらいまで上がってたけど、そんなことになるまでには手放してしまっていた笑 (今さらたらればだなw)

コロナショックの時に購入したリスクモンスターがかなり善戦したものの

今年のうちの長期間大きくロットをはっていた東北新社が微益ということで、ロットをはっていた銘柄が不発という結果。

守りに関してもコロナショック前にそこそこポジション持ってたので、

コロナショックの時にあまり難平出来なかった事が今年のパフォーマンスを大きく上げることが出来なかった大きな要因な気がする。

結局、ロットはってる銘柄が当たらないと、まぁこんなもんだろ。というような結果だった。

来月の今頃に計算してる余裕はなさそうなので、今のうちに計算。

このさぼりペースでいくと恐らく、次の更新は1月末とかになりそう笑

今年は、数年後に収穫できそうな種まきの銘柄を買ったので、

そもそも、あまり今年のパフォーマンスを見たところで意味はないかもしれない 笑

単年のパフォーマンスどうこうより、10年後に入金込みでPF全体が2-5倍くらいになっているとうれしいかなぁ。

まとめ

我流で各手法のいいとこ取りをした「小型株×シーゲル投資 (増配株)×収益バリュー投資」で

買ってる銘柄が増えてきたので、これからのパフォーマンスが楽しみ!

ぼちぼち、次に1銘柄当たり100万円以上の大きくロットをはれる銘柄を模索中。

買いたい銘柄はたくさんあるんだが、買いたい値段にならんのよなぁ。。。

2020年 9月ポートフォリオ

今週の更新〜。

毎月恒例になってしまったが、今月のPF整理結果を客観的に見るために、現時点でのPFを開示。

明後日からガチでやってるゲームの新鯖が始まってリアルの時間が無くなるので今のうちに更新w

今月もポートフォリオを見直してアセットアロケーションを考察する時間を設ける。

思ったより良い習慣になってるので、毎月続けていきたい。

2020年 9月ポートフォリオ

PF構成

銘柄数が増えすぎてサンネスタの右の銘柄名前消えとるwww

ちなみに、株主還元が大して書かれていないヒップ(保有比率 1.7%)やでw

先月のポートフォリオは以下。

先月に続きCPは増加傾向。

結構8月後半から東北新社が動いたのでそれに合わせてPFを調整した。

相場自体はここ1か月はいい感じなので、PFが全体的に押し上げられた印象。

今年始まってからのPF見直したが、今年一番CPが厚いw

特にこれといった買い場も来ずウィンドウショッピングの日々が続く...。

先月PFとの変更点

先月との大きな変化点は

・三菱地所の相場が落ち着いてきたので難平で買い増し

・テクノフレックスを新規買い

以前から気になっており、自分が大好きな東証2部銘柄で株主還元政策がよさげな銘柄。

・クレスコを新規買い

しれっと菅さんのデジタル庁の恩恵受けるかなぁと思い、

情報系でそこそこ値ごろな銘柄を買いました。多分、すぐ利確しますwww

・東北新社を3/4ほど利確した

東北新社は、値段が上がってきて利確しやすい事と

他に欲しい銘柄が増えてきたので、ある程度は利確しウエイトを下げて勝負することにしました。

今後の目論見

今後も、資産バリュー株、収益バリュー株、入金を続けていく。

今は、利益確定分と入金分で買い増し方針。基本は待機の姿勢で。

今から相場がグングン上がっていくビジョンが見えていないので...。

やっぱり、日銀黒田さんと安倍さんコンボはなくなるんだろうなぁ。

最近のドコモの口座の事件。正直言うと通信料の値下げ要求より個人的には悪印象で、今回の下げでは通信株買いにくい印象。

(まぁ、投資家は忘れんぼなので1年たったら忘れてるやろうけどw)

まとめ

我流で各手法のいいとこ取りをした「小型株×シーゲル投資 (増配株)×収益バリュー投資」で

買ってる銘柄が増えてきたので、これからのパフォーマンスが楽しみ!

今年は、コロナショックの時に、CP 0%状態でのフルボッコだったので

ギリプラスの配当+αぐらいで終わりそうだが...

あと、リスクモンスターの優待2倍どりのため、彼女口座で新規買いしたいのに全然下がらん(怒)

あと、初ふるさと納税した!!!

とりあえずはコレ!!! ジンギスカン2.5kgセット

還元率はたぶん70%ぐらい!よく覚えてない!楽しみ!

今週の年収計算した感じもうちょい出来るはずやから、またおいおいやらねば

2020年8月ポートフォリオ

今週の更新〜。

毎月恒例になってしまったが、今月のPF整理結果を客観的に見るために、現時点でのPFを開示。

今月もポートフォリオを見直してアセットアロケーションを考察する時間を設ける。

思ったより良い習慣になってるので、毎月続けていきたい。

8月ポートフォリオ

PF構成

先月のポートフォリオは以下。

7月PFとの変更点

先月との大きな変化点は、東北新社を若干枚数利益確定。

東北新社を若干数だけ利確した理由としては、MBOがあると踏んでいたのだが、相続が普通に行われたからである。

ただ、1, 2位株主がまさかのどちらも亡くなられてしまったので、

まだ2人目の相続までにMBOチャンスがあると判断し、主力級には残して勝負を続けることにした。

新規購入で【2136】ヒップを購入。

この会社は、アバウトに言うと技術者の派遣会社なのだが、どうも同業他社と比較して割安すぎると判断。

さらに、時価総額が24.8億円でありながら、現預金が25.9億円、自己資本比率57.0%、

営業利益率約10%、営業CF3.6億円、投資CF300万円というFCF≒営業CFの典型例。

DCF法で見ても割安な気がする。

この会社でのデメリットといえば、中期経営計画を見て、株主還元政策とかの記述が全くなかったことぐらいかな...w

なんか、株価が間違えてるんじゃないかな?と思って色々項目を見ていくと、投信0.1%の文字が見えて、この層を取りこめられれば面白いかな~。と思い新規購入。

CPが若干増えているのは、入金と利益確定の分ですな。

今後の目論見

先日、政府も景気後退を認めたので、極力ディフェンシブ銘柄か、

既に資産ベースでみても割安な増配銘柄(これを自分は、収益バリュー×シーゲル投資と呼んでいる。)に投資していく方針で進めていく。

あとは、最近は、PBRで見ても割安なストックビジネスの情報通信業に注目して買い集めていこうとしている。

2020年 7月後半ポートフォリオ

今週の更新〜。

かなり前から更新間隔が大きくなってしまったが、今月のPF整理結果を客観的に見るために、現時点でのPFを開示。

ハマっていたゲームが少し落ち着いてきたことと、5月病が終わり意識上がってきたので、

しっかりと社会人生活と両立しながら株ライフを送っていきたい。

今月もポートフォリオを見直してアセットアロケーションを考察する時間を設ける。

思ったより良い習慣になってるので、毎月続けていきたい。

7月ポートフォリオ

PF構成

めんどくさいので、スプレッドシートで管理してるやつをそのまま貼り付け笑

以前と大きく変わったのは、リテールパートナーズを売却。

優待枠で持っていたが、東証一部へ昇格したカタリストが発現し2倍以上となったので。。。

あとは、最近新規で購入していないことと株の売却が重なりCPが14%まで回復!

先月のポートフォリオは以下。

今後の目論見

東北新社を買収狙いで持っているが、

ぼちぼち1つのタイムリミットが来そうなので、一部売却して別名がらへリバランス予定。

まとめ

以前よりリアルで数人に言っていたライクキッズネクスト

買収きたのに持ってなかった!!!!!機会損失!!!反省すべし!!!